Возникновение «зомби-компаний»: как политика ФРС сдерживает американские инновации

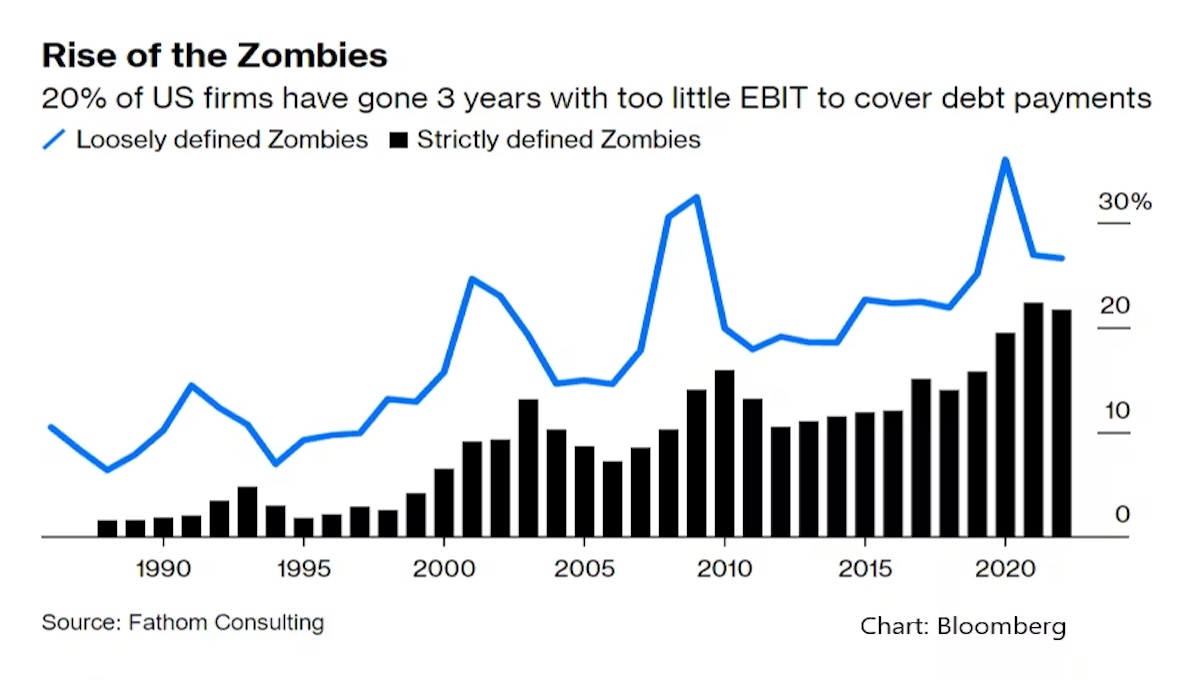

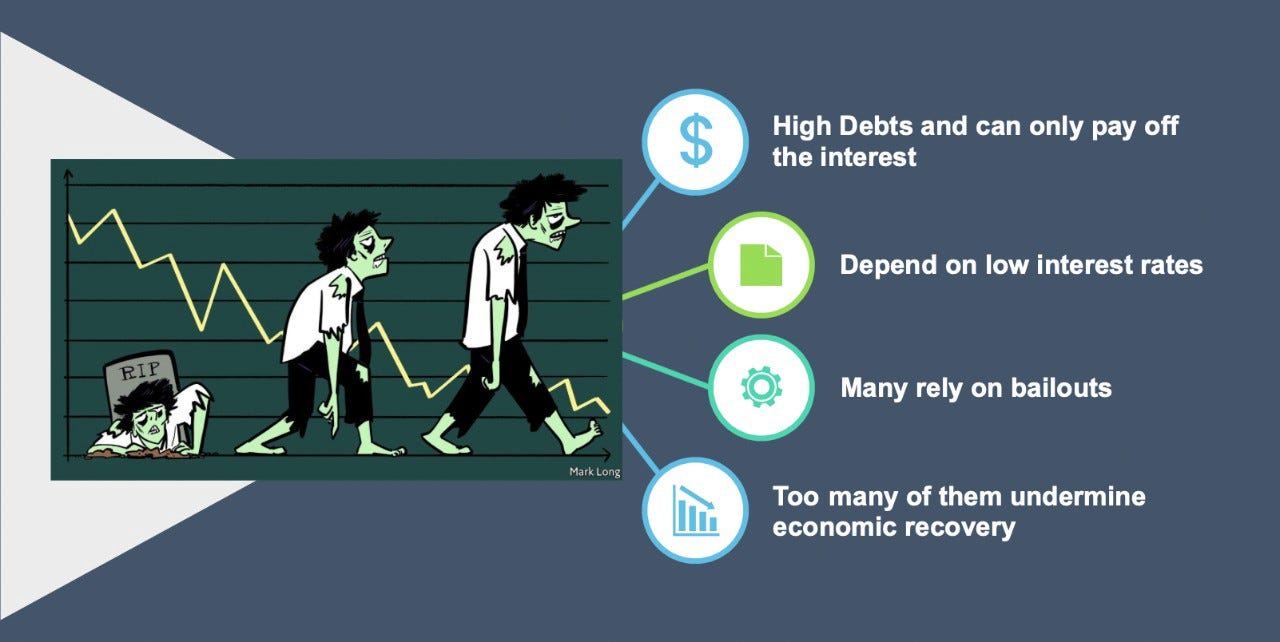

Зомби-компании — это зрелые фирмы, как правило, существующие не менее десяти лет, которые не могут генерировать достаточную операционную прибыль для покрытия своих процентных выплат по долгам в течение длительного периода, обычно определяемого как три года подряд, когда прибыль до уплаты процентов и налогов не покрывает процентные расходы.

Эти компании выживают не потому, что они жизнеспособны или растут, а потому, что могут постоянно пролонгировать долги по искусственно заниженным ставкам — явление, впервые широко признанное во время «потерянного десятилетия» Японии в 1990-х годах.

В Соединенных Штатах зомби-компании существуют как на публичных, так и на частных рынках и особенно распространены в капиталоемких или циклических секторах, таких как розничная торговля, производство, энергетика и биотехнологии.

По последним оценкам, их число снова растет: к концу 2025 года Bloomberg выявил 639 «зомби» в индексе Russell 3000, что является максимальным показателем с начала 2022 года, причем за один месяц их число увеличилось на несколько десятков.

Более широкий анализ показывает, что только в США насчитывается около 2000 публично торгуемых «зомби-компаний» из примерно 7000 во всем мире, что означает рост более чем на 30% за последнее десятилетие с поправкой на новые листинги.

Исследования Федеральной резервной системы, проведенные в конце 2010-х годов, показали, что доля «зомби» составляла около 10 % публичных компаний и 5 % частных компаний. Эта доля оставалась примерно стабильной в начале периода COVID, а затем снова выросла, когда процентные ставки нормализовались после 2022 года.

Единственным наиболее мощным фактором, способствовавшим этому росту, стала политика Федеральной резервной системы.

После финансового кризиса 2008 года ФРС почти десять лет держала ставку по федеральным фондам на уровне, близком к нулю, а затем в 2020 году вернула ее на этот уровень, одновременно расширив свой баланс за счет количественного смягчения до более чем 9 триллионов долларов к 2022 году.

Программы количественного смягчения, начавшиеся с 1,75 трлн долларов в 2008–2010 годах, за которыми последовали дополнительные раунды на общую сумму в несколько триллионов долларов, позволили приобрести огромные объемы казначейских облигаций и ипотечных ценных бумаг, что привело к снижению долгосрочной доходности до исторического минимума и снижению затрат на заимствования во всей экономике.

Corporate bond yields for even lower-rated issuers fell dramatically, BBB spreads narrowed from around 400 basis points in 2009 to 150 basis points by 2018.

Этот поток дешевых кредитов позволил испытывающим трудности компаниям рефинансировать существующую задолженность по ставкам 1–3 процента, что значительно ниже того, что оправдывали бы их слабые денежные потоки в нормальных рыночных условиях, а также выпустить новые долговые обязательства для покрытия процентных выплат, не устраняя при этом основополагающие убытки.

Во время кризиса, вызванного COVID, ФРС пошла еще дальше, запустив чрезвычайные кредитные механизмы для корпораций, которые обеспечили поддержку в размере до 750 миллиардов долларов в виде облигаций и ссуд, в том числе для компаний, находящихся на грани зомби-статуса, и создала программу Main Street Lending Program, которая направила сотни миллиардов долларов средним предприятиям по субсидированным ставкам.

Хотя эти программы не предоставляли непосредственно небанковским организациям кредиты с нулевой процентной ставкой, сочетание почти нулевых учетных ставок, массивных вливаний ликвидности и неявных гарантий создало условия, в которых «зомби» могли брать кредиты по столь низкой эффективной стоимости, что банкротство или реструктуризация стали не неизбежными, а факультативными.

Банки, располагающие резервами, предоставленными ФРС, которые практически ничего не приносят, имели все основания пролонгировать «зомби-кредиты», а не принуждать к дефолту и признавать убытки в своих отчетах.

Этот вызванный политикой избыток кредитов является доминирующим причинным механизмом. Низкие ставки снижают финансовое давление, которое в противном случае вынудило бы убыточные компании проводить реструктуризацию, продавать активы или уходить с рынка.

Вместо этого зомби-компании вечно не погашают свои долги, вытесняя капитал, который мог бы пойти более здоровым и продуктивным компаниям.

Исследования Банка международных расчетов показывают, что снижение процентных ставок на 1 процентный пункт коррелирует с заметным ростом доли «зомби-компаний», а данные на уровне предприятий показывают, что «зомби-компании» концентрируются в секторах с низкой производительностью, где банки практикуют регулятивную терпимость, чтобы избежать списания проблемных кредитов.

Этот эффект не является просто корреляционным: длительная политика дешевых денег способствует отбору компаний, зависимых от заемных средств, вместо инновационных новых игроков, что искажает нормальный процесс творческого разрушения.

Фискальные меры, такие как кредиты для частно-государственных партнерств, отсрочки уплаты налогов и поддержка со стороны Казначейства для механизмов ФРС, усилили диспропорции, еще больше задержав естественный выход из кризиса.

Цифры говорят сами за себя. Американские зомби-компании напрямую обеспечивают работой более 2 миллионов человек, а с учетом косвенного влияния на цепочки поставок их число превышает 100 миллионов человек во всем мире.

К концу 2025 года планируется погасить примерно 1,1 триллиона долларов долгов, связанных с «зомби-компаниями», а в 2026 году ожидается еще одна большая волна.

Исследования производительности связывают более высокую распространенность зомби-компаний с снижением годового роста общей факторной производительности в затронутых отраслях на 0,2–0,3%, а также было показано, что зомби-компании снижают инвестиции в здоровых конкурентов на 20–30% в пределах одного сектора.

В 2024 году количество банкротств компаний достигло 14-летнего максимума, что свидетельствует о том, что длительный период терпения, возможно, наконец-то подходит к концу.

Исторически доля «зомби-компаний» в США выросла с примерно 5% в начале 2000-х годов до 10–15% после 2008 года. Эта тенденция повторяет опыт Японии, где доля «зомби-компаний» достигла 15–20% от числа зарегистрированных на бирже компаний и способствовала десятилетиям роста ВВП на уровне менее 1%.

Большинство людей неправильно понимают это явление, рассматривая его как недавнюю или специфическую для конкретной компании проблему, виня в этом плохое управление, пандемию или отдельные секторы, тогда как коренная причина заключается в устойчивой политике центрального банка, которая началась задолго до COVID.

Действия ФРС были представлены как необходимые меры реагирования на кризис, но они привели к длительным последствиям в виде нерационального распределения ресурсов, которые сохраняются и по сей день.

В публичных дискуссиях часто преувеличивается непосредственный масштаб проблемы (утверждается, что зомби доминируют в экономике) или недооценивается долгосрочный ущерб (их считают безвредными временными пережитками), как правило, потому что стабильность звучит более гуманно, чем болезненное перераспределение, необходимое для подлинного восстановления.

Скрытые предположения определяют ход дискуссии.

Одно из них заключается в том, что низкие процентные ставки являются общеполезными, а не избирательной субсидией для тех, кто уже имеет долги.

Другой является убеждение, что вмешательства центрального банка остаются нейтральными и аполитичными, тогда как в реальности они непропорционально благоприятствуют действующим властям и рантье.

Третьим является краткосрочная перспектива, при которой сохранение рабочих мест в настоящем ценится выше, чем долгосрочный рост заработной платы и производительности.

Проблемы стимулирования усугубляют ситуацию: руководители банков предпочитают «вечнозеленые» стратегии, чтобы защитить свои балансы и бонусы, менеджеры корпораций используют дешевые кредиты для выкупа акций, что увеличивает их собственное вознаграждение, а политики поддерживают политику, которая позволяет избежать заметного роста безработицы, даже если это приводит к замедлению общего роста.

Последствия второго и третьего порядка обычно упускаются из виду.

Хотя зомби-компании сохраняют рабочие места в краткосрочной перспективе, они сдерживают рост реальной заработной платы, удерживая рабочую силу и капитал в низкопроизводительных видах деятельности, способствуют росту неравенства, поскольку доходы поступают владельцам долга и акций, а не работникам, и раздувают пузыри на рынке активов, которые в конечном итоге лопаются с еще большей силой.

Когда в конце концов наступает дефолт, региональные экономики, зависимые от нескольких крупных «зомби», могут испытать резкое сокращение, а государственный сектор сталкивается с более высокими процентными расходами, которые в США уже приближаются к 1 триллиону долларов в год, что вытесняет другие расходы.

Наиболее обоснованный вывод заключается в том, что «зомби-компании» представляют собой созданное политикой тормозное устройство для динамизма и долгосрочного процветания США. Действия Федеральной резервной системы с 2008 года, особенно многотриллионные программы количественного смягчения и неоднократное возвращение к почти нулевым ставкам, действовали как субсидия для нежизнеспособных компаний в масштабах всей экономики, позволяя им выживать за счет более здоровых конкурентов и будущего роста.

Без решительной нормализации кредитных условий и принятия более высоких показателей несостоятельности США рискуют столкнуться с замедленной версией японской стагнации, при которой рост производительности застрянет на уровне ниже 1%, а реальный рост ВВП в среднем составит 1,5% или менее в течение следующего десятилетия.

Кай Тутор | Команда Societal News 14 февраля 2026 г.