Экономика США в 2026 году будет более уязвимой, чем в 2008 году

В начале 2026 года экономика США находится на перепутье: поверхностные показатели стабильности противоречат глубоким дисбалансам.

While GDP growth persists and unemployment remains relatively low, these metrics obscure escalating debt levels, persistent inflation, and a devalued currency resulting from over a decade of expansionary monetary policy.

Текущая экономическая ситуация хуже, чем во время финансового кризиса 2008 года, который характеризовался пузырем на рынке жилья и банкротствами банков, из-за накопления нерешенных проблем, возникших в результате предыдущих вмешательств.

Сравнение с Великой депрессией (1929–1933 гг.) подчеркивает сходство в искажениях, вызванных политикой, хотя их масштаб различается.

В центре внимания находятся программы количественного смягчения Федеральной резервной системы и недавние операции репо с однодневным сроком, которые привели к рекордному увеличению ликвидности на финансовых рынках, усугубив девальвацию доллара и рыночные диспропорции.

По состоянию на январь 2026 года ключевые экономические показатели США представляют собой неоднозначную, но внешне стабильную картину. Реальный рост ВВП за 2025 год оценивается в 2,1% в годовом исчислении, а прогнозы на 2026 год варьируются от 1,8% до 2,6%.

Квартальные данные BEA показывают рост в третьем квартале 2025 года на 4,3% и во втором квартале на 3,8%, хотя эти цифры отражают скорее восстановление после пандемии, чем органический рост. Уровень безработицы на ноябрь 2025 года составляет 4,6%, что немного выше, чем 4,4% в начале года, что указывает на ослабление рынка труда.

Инфляция, измеряемая индексом потребительских цен (ИПЦ), колеблется на уровне 2,7% в годовом исчислении, а прогнозы предполагают ее снижение до 2,4% в 2026 году. Однако это занижает реальную эрозию покупательной способности, поскольку базовая инфляция, исключающая продукты питания и энергию, остается на высоком уровне.

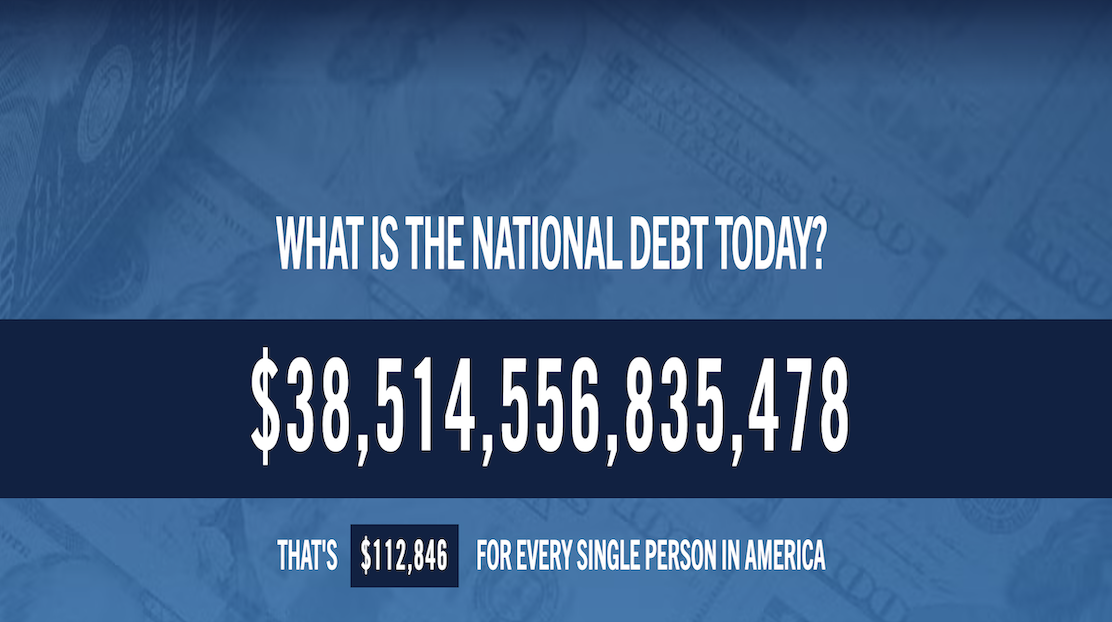

Государственный долг превышает 38 триллионов долларов (приблизительно, исходя из текущего дефицита в триллионы долларов), что значительно превышает уровень 2008 года, составлявший около 10 триллионов долларов.

Фондовые рынки, включая S&P 500, достигли рекордных максимумов, поддержанных ликвидностью, но уязвимых для коррекций.

Эти показатели, хотя и выглядят позитивными на первый взгляд, скрывают растущее неравенство и проблемы в отдельных секторах.

В конце 2025 года потребительские расходы замедлились, а ведущие экономические индексы прогнозируют ослабление ВВП в 2026 году. «Устойчивость» экономики искусственно поддерживается вмешательством Федеральной резервной системы, создавая хрупкую структуру, подверженную ударам.

Финансовый кризис 2008 года

Кризис 2008 года характеризовался сокращением ВВП на 4,3%, пиковым уровнем безработицы в 10% и обвалом рынка жилья, что вызвало глобальную рецессию.

Восстановлению способствовали три раунда количественного смягчения, в результате которых баланс ФРС увеличился с 900 млрд долларов до более чем 4 трлн долларов к 2014 году.

Напротив, экономика 2026 года на первый взгляд выглядит более сильной, с положительным ростом ВВП и более низким уровнем безработицы.

Однако базовые риски усиливаются, поскольку государственный долг в три раза превышает уровень 2008 года, а пузыри на рынках акций и недвижимости превышают оценки до 2008 года.

Экономисты предупреждают о возможном крахе в 2026 году, который может быть хуже, чем в 2008 году, из-за нерешенной проблемы высоких процентных ставок по долгам и неопределенности в политике.

В отличие от локального банковского кризиса 2008 года, сегодняшние проблемы носят системный характер, а ликвидность, вызванная количественным смягчением, способствует зависимости, а не реальному росту.

Примечание автора: Данные о «снижении безработицы» взяты из официальных источников, но репортажи с мест указывают на то, что эти цифры могут быть фальшивыми, а это означает, что фактическая безработица значительно выше, чем показывают официальные данные. Существуют также веские доказательства того, что положительный рост ВВП в 2025 году был в значительной степени сосредоточен в узком сегменте экономики, в первую очередь в инвестициях, связанных с искусственным интеллектом, которые осуществлялись несколькими крупными технологическими компаниями («Великолепная семерка»: Apple, Microsoft, Alphabet/Google, Amazon, Meta, Nvidia и Tesla).

Великая депрессия

Во время Великой депрессии ВВП упал на 30%, безработица достигла 25%, а дефляционная спираль усилилась. Ошибки в политике, в том числе жесткая денежно-кредитная политика, усугубили спад.

Хотя уровень безработицы в 2026 году (4,6%) и рост ВВП (2%) далеки от экстремальных показателей периода Великой депрессии, существуют параллели в системах с чрезмерной задолженностью и потенциальной угрозой дефляционных или инфляционных ловушек.

Некоторые аналитики прогнозируют «депрессию 2026 года», вызванную триллионными дефицитами и обвалом активов, которая может продлиться десятилетиями. Мягкая политика ФРС напоминает кредитную экспансию 1920-х годов, что создает риск аналогичного обвала.

Девальвация доллара США

С 2008 года программы количественного смягчения Федеральной резервной системы привели к девальвации доллара США из-за наводнения системы ликвидностью.

Денежная масса M2 выросла с примерно 8 трлн долларов в 2008 году до 18 трлн долларов в 2020 году, достигнув пика в 22,3 трлн долларов в ноябре 2025 года, что на 179% больше, чем в 2008 году.

Эта экспансия, направленная на снижение долгосрочных ставок и повышение ликвидности, привела к снижению покупательной способности, а инфляция с 2008 года привела к снижению стоимости доллара более чем на 30%.

Неэффективная политика, включая длительное поддержание низких ставок и покупку активов, привела к искажению рынков, поставив Уолл-стрит в более выгодное положение по сравнению с Main Street. Баланс ФРС, который в настоящее время превышает 7 триллионов долларов, отражает продолжающееся влияние количественного смягчения, несмотря на усилия по количественному ужесточению (QT), которые завершатся в 2025 году. Эта девальвация проявляется в более высоких ценах на активы, но стагнации заработных плат и увеличении неравенства.

Беспрецедентные репо-инъекции

В последние три недели декабря 2025 года Федеральная резервная система влила рекордный объем ликвидности через однодневные репо-сделки, превысив исторические уровни.

31 декабря 2025 года в условиях давления в конце года через постоянный механизм репо было предоставлено 74,6 млрд долларов, что является самой высокой однодневной суммой за всю историю.

Общий объем вливаний в декабре превысил 40 миллиардов долларов, что значительно превышает нормы, существовавшие до 2008 года, и даже пиковые значения репо-операций 2019 года. Эти операции, стабилизируя краткосрочное финансирование, косвенно поддерживают фондовые рынки, обеспечивая ликвидность банков, но они подчеркивают хронические проблемы с финансированием, которые не наблюдаются в более здоровых экономиках.

Этот всплеск, который не имел себе равных в столь короткие сроки, подчеркивает зависимость от поддержки ФРС, создавая риск морального ущерба и дальнейшей быстрой девальвации доллара.

Экономика США в 2026 году, возможно, будет в худшем состоянии, чем в 2008 году, из-за совокупности ошибок в политике, когда девальвация, вызванная количественным смягчением, и рекордные вливания репо создали карточный домик.

Хотя ситуация еще не достигла уровня Великой депрессии, ее динамика предвещает аналогичные опасности.

Политические деятели должны устранить коренные причины, такие как чрезмерная эмиссия денег и задолженность, чтобы предотвратить катастрофу.

Кай Тутор | Команда Societal News 03 января 2026 г.