Золото, серебро и медь | Как манипулируют рынками металлов (2026)

Рынки металлов находятся в состоянии организованного хаоса.

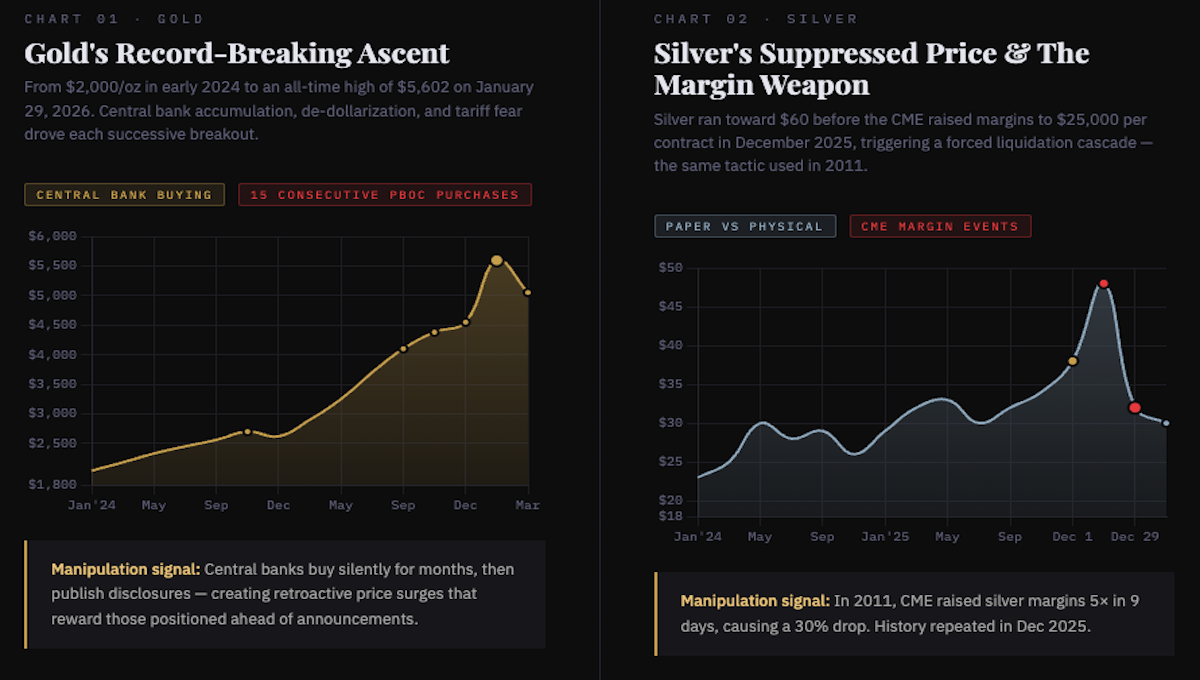

Цена на золото превысила 5000 долларов за унцию.

Серебро ненадолго достигло отметки в 60 долларов, после чего резко обвалилось.

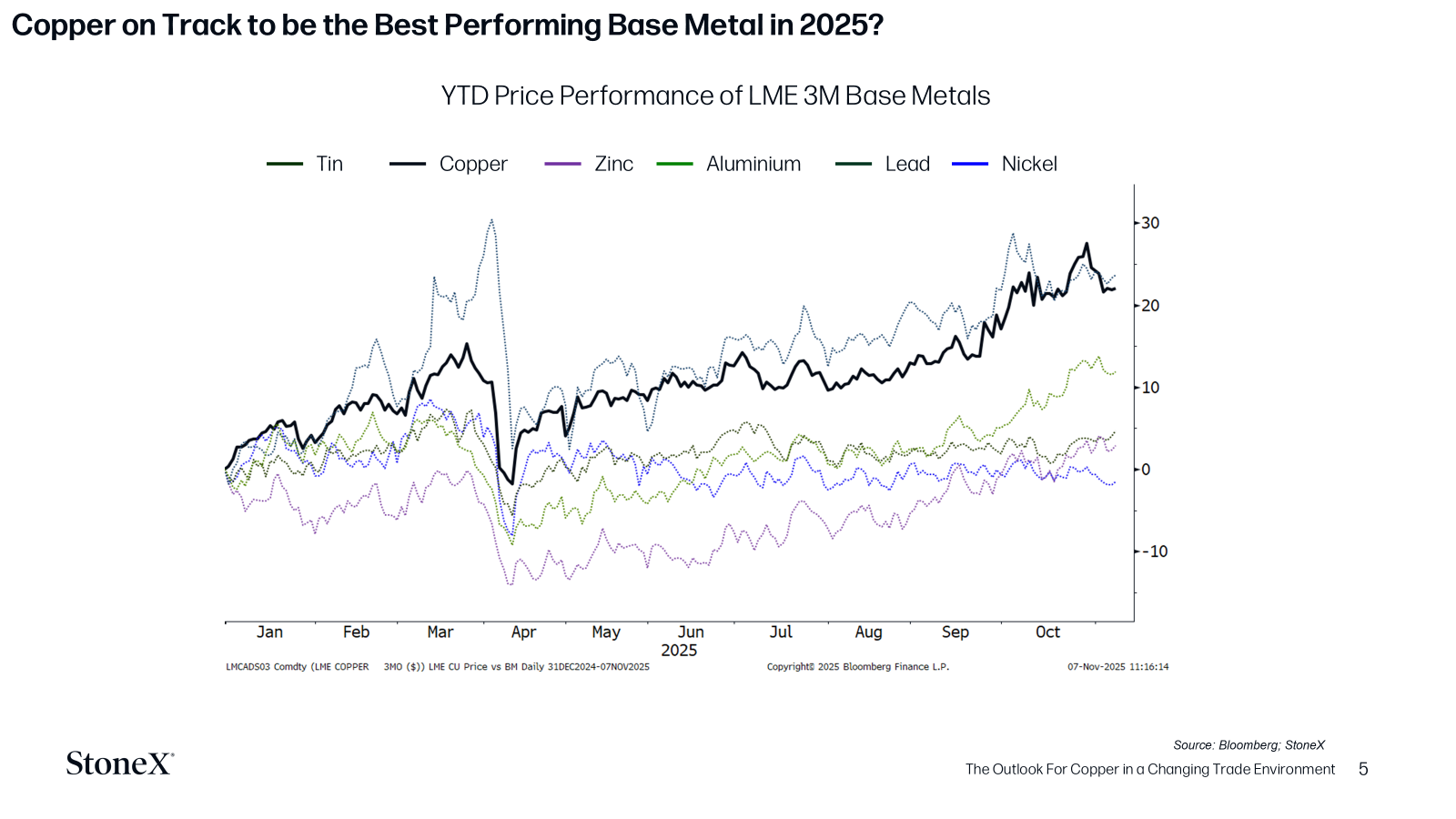

Медь неоднократно побивала рекорды, превысив отметку в 13 000 долларов за тонну на Лондонской бирже металлов.

Официальная версия объясняет все это геополитикой, спросом на экологически чистую энергию и покупками центральных банков, и эти факторы действительно имеют место.

Но под поверхностью происходит нечто гораздо более продуманное.

Рынки драгоценных и недрагоценных металлов формируются, управляются, а в некоторых случаях и полностью манипулируются целым созвездием игроков: гигантами сырьевой торговли, биржевыми операторами, правительствами, устанавливающими тарифы, и институциональными фондами, которые играют по правилам, с которыми большинство розничных инвесторов никогда не сталкиваются.

Наиболее яркий признак манипуляций в текущем цикле металлов проявляется в серебре.

На функционирующем рынке разница в ценах между биржами должна устраняться в течение нескольких секунд.

Если серебро торгуется в Нью-Йорке дешевле, чем в Шанхае, арбитражники сразу покупают его в Нью-Йорке и продают в Шанхае, пока разница не исчезнет. Это азы маркетмейкинга.

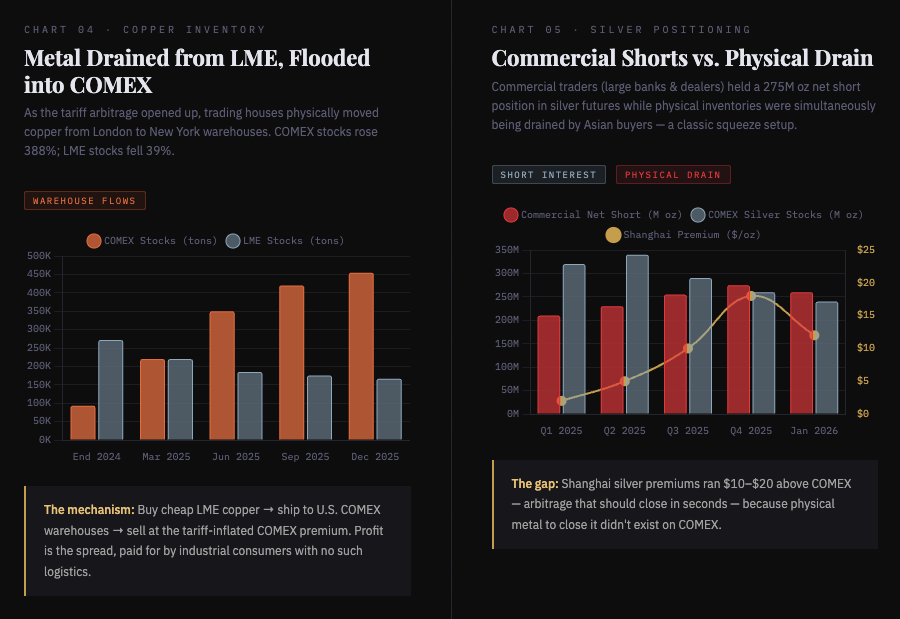

Но это не так. Шанхай торгуется с премией в 10–20 долларов по сравнению с COMEX в Нью-Йорке, и арбитраж не закрывается, потому что, когда трейдеры пытаются вывести физический металл из COMEX для отправки на восток, они обнаруживают, что металла недостаточно для перевозки.

Это характерная черта бумажного рынка, который опасно далеко отклонился от физической реальности.

COMEX trades silver contracts, not silver bars.

Подавляющее большинство этих позиций никогда не закрывается фактическим металлом, они переносятся, закрываются за наличные или используются исключительно для спекуляции.

Разница в ценах между бумажным и физическим рынками является признаком усиления спроса на физическое серебро, особенно в Азии, где крупные покупатели в Китае принимают поставки, что еще больше истощает запасы, доступные на COMEX.

В результате на рынке цены на бумажные контракты удерживаются на более низком уровне по сравнению с тем, по каким ценам физический металл фактически торговался бы, если бы все участники рынка одновременно потребовали поставку.

Коммерческие шорты, то есть трейдеры, которые продали серебро, которым они не владеют, имели 275 миллионов унций чистой короткой позиции, в то время как физическое предложение сократилось, что создало классическую ситуацию сжатия.

Это не спекуляция, а структурная особенность организации рынков серебра на протяжении десятилетий, которая приносит выгоду крупным банкам и торговым домам, удерживающим эти короткие позиции.

Когда цены угрожали выйти за пределы, биржа сама вмешалась.

В декабре 2025 года CME Group объявила о повышении начальной маржи для мартовских контрактов на серебро 2026 года до 25 000 долларов США. Это решение было принято на фоне роста цен на серебро и растущей обеспокоенности манипулированием рынком.

CME представила это как меру по сокращению спекуляций, но на практике это привело к увеличению затрат для трейдеров, делающих ставку на рост цен, что вынудило мелких участников с недостаточным капиталом ликвидировать свои позиции.

Именно этот сценарий был использован и раньше.

Во время резкого роста цен на серебро в 2011 году CME пять раз за девять дней повышала маржу, что привело к падению цен на 30%, поскольку трейдеры были вынуждены продавать свои активы, чтобы удовлетворить более высокие требования.

Неоднократное использование повышения маржи в качестве клапана давления, применяемого выборочно при росте цен на серебро, подлило масла в огонь давних обвинений в том, что CME действует в интересах защиты действующих продавцов коротких позиций, а не в интересах обеспечения подлинной целостности рынка.

Добавив еще один уровень искажения, накопление запасов перед истечением сроков, установленных политикой США, исказило запасы как COMEX, так и Лондонской биржи.

Запасы серебра, зарегистрированные на COMEX, выросли почти на шесть тысяч тонн за один квартал, поскольку компании спешили ввезти металл в США до введения потенциальных таможенных пошлин, что усилило ценовые разрывы между двумя биржами.

Если серебро является примером манипуляции бумажными активами, то медь — примером разрыва рынка, вызванного политическими решениями.

То, что произошло с ценами на медь с начала 2025 года, практически не имеет прецедентов на современных сырьевых рынках.

Исторически медь торговалась с небольшими колебаниями на всех биржах.

Однако объявление о введении тарифа на импорт меди в соответствии с разделом 232 вызвало резкое расхождение в региональных ценах, при этом арбитраж COMEX-LME превысил 28%, что является чрезвычайным разрывом для сырьевого товара, средний спред по которому в течение пяти лет составлял менее 1%.

Чтобы понять, как это произошло, необходимо разобраться в созданной им структуре стимулов. Когда медь на COMEX в Нью-Йорке торгуется с огромной премией по сравнению с медью на Лондонской бирже металлов (LME), у трейдеров появляется очевидная возможность: купить дешевую медь на LME, отправить ее в США и продать по ценам COMEX.

Разница в ценах создала серьезные проблемы для американских компаний, занимающихся переработкой отходов и металлолома, поскольку зарубежные покупатели не были готовы платить цены COMEX, когда могли купить материал по ценам LME, которые были на несколько центов за фунт ниже.

Крупнейшие игроки действовали быстрее всех.

Mercuria Energy Group заказала медь на сумму около 500 миллионов долларов для вывода из складов LME, позиционируя себя в условиях глобального дефицита поставок, вызванного возможным введением тарифов в США.

Отмена запасов стала самой крупной за более чем десятилетие и способствовала росту цен до рекордного уровня выше 11 500 долларов на LME.

В общей сложности, аннулированные варанты на медь за один день составили 56 875 тонн, или 35% от общих запасов LME, которые были изъяты в течение 24 часов.

Одна торговая компания за один день выкупила более трети мировых запасов меди, представленных на крупной бирже, а затем воспользовалась возникшим дефицитом, чтобы получить прибыль от фьючерсных позиций, которые выиграли от этого сжатия.

Mercuria, Trafigura Group и Glencore систематически использовали эти возможности, применяя скоординированные стратегии ускорения импорта.

Объявления о тарифной политике США коренным образом изменили ценовые отношения между основными биржами меди, поскольку угроза введения импортных пошлин привела к постоянному премии фьючерсов COMEX по отношению к контрактам LME, создав выгодные возможности для арбитража для торговых компаний с глобальными логистическими возможностями.

Это ключевой механизм. «Манипуляция» в данном случае не обязательно является незаконной, она осуществляется в рамках буквы правил обмена.

Но в результате небольшое число гигантов торговли сырьевыми товарами, обладающих капиталом и логистической инфраструктурой для перевозки физического металла через океаны, могут использовать созданные политикой ценовые разрывы таким образом, что это искажает базовый ценовой сигнал для всех остальных.

Производитель в Германии, пытающийся застраховать себя от риска изменения цен на медь в 2026 году, теперь устанавливает цены в условиях рынка, который был искусственно раздвоен в результате спекуляций с тарифами и стратегических игр с запасами.

В настоящее время формируется глобальная система, в которой медь не может легко перемещаться из регионов с избытком в регионы с дефицитом.

Логистические трения, асимметрия политики и стратегическое поведение приводят к постоянным региональным надбавкам, превращая ценовые диспропорции из краткосрочных арбитражных возможностей в структурные особенности рынка.

Манипуляции с золотом более тонкие, но, возможно, более значимые.

Деятельность официального сектора перешла от спорадических покупок к тенденции постоянного накопления, при этом спрос со стороны центральных банков стал значимым структурным фактором на мировом рынке золота, чему способствовала более широкая стратегия денежно-кредитных учреждений по диверсификации валютных резервов.

Это не свободный рынок в действии.

Когда центральные банки мира коллективно принимают решение о покупке золота и сокращении резервов в долларах, они не являются пассивными ценополучателями, они являются самой мощной силой на рынке золота и действуют без обязательств по обеспечению прозрачности, которые регулируют деятельность частных трейдеров.

Они не подают формы 13F. Они не раскрывают свою позицию в режиме реального времени. Они могут тихо покупать в течение нескольких месяцев, а затем объявлять о своих активах, вызывая ретроактивный скачок цен, который приносит прибыль тем, кто знал об этом заранее.

Золото поднялось до рекордного уровня в 5595 долларов за унцию, чему способствовали геополитические риски, покупки центральных банков, крупные закупки блокчейн-компании Tether, ожидания ослабления доллара США, возможное расширение тарифного режима США и несколько громких дел в Верховном суде, которые могут поставить под сомнение решения, принятые администрацией США.

Когда цена актива одновременно зависит от действий суверенных правительств, эмитента криптовалюты-стейблкоина и геополитической неопределенности, идея о том, что ценообразование является «свободным», становится почти философской.

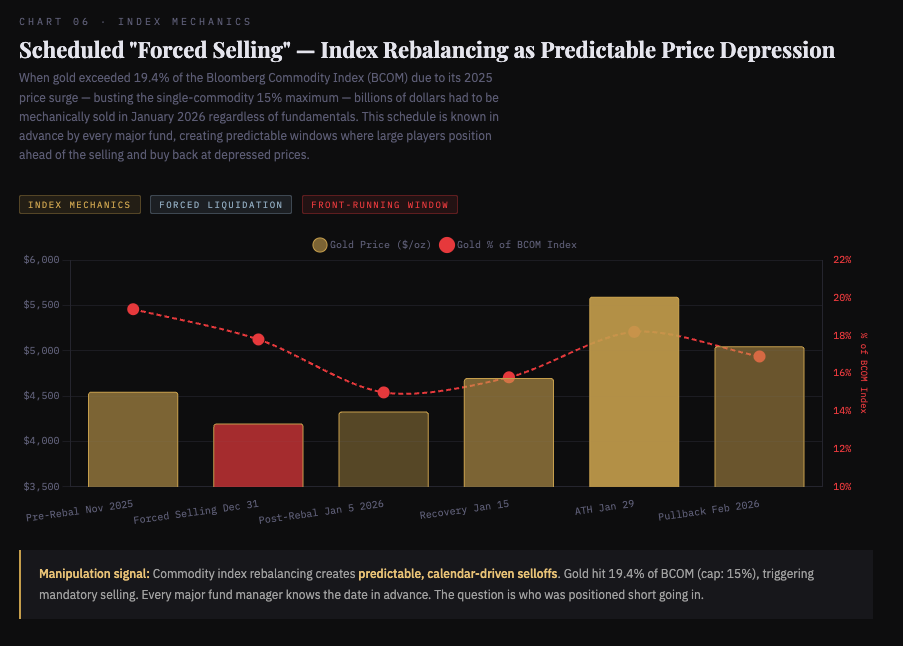

Есть еще вопрос перебалансировки индекса сырьевых товаров, ежеквартальное событие, которое вынуждает крупных игроков осуществлять механические продажи независимо от рыночной конъюнктуры.

Стратег по металлам Ники Шилс из MKS Pamp отметил значительные чистые продажи фьючерсов на серебро и золото с поставкой в январе 2026 года, поскольку рекордный рост цен в этом году, который не наблюдался уже пять десятилетий, означал, что индексы корзины сырьевых товаров, такие как S&P GSCI и BCOM от Bloomberg, нуждались в ребалансировке. Золото достигло 19,4% от стоимости BCOM, превысив максимальный показатель для одного сырьевого товара, равный 15%.

Это означает, что исключительно в силу механики индекса в январе 2026 года необходимо было продать золото и серебро на миллиарды долларов, независимо от того, что говорили фундаментальные показатели.

Эти принудительные, запланированные ликвидации заранее известны каждому крупному фонду, который отслеживает эти индексы, и они создают предсказуемые окна, в которых крупные игроки могут занять позиции перед продажей, а затем выкупить акции по заниженным ценам.

Это полностью законно. Это также полностью не имеет отношения к концепции определения цены.

Возможно, самым недооцененным источником искажения рынка металлов в текущем цикле является не торговая компания или биржа, а Белый дом.

Непостоянная политика Дональда Трампа в отношении тарифов на медь оказала решающее влияние на динамику запасов.

Схема поведения наглядна: объявить о введении пошлины, понаблюдать, как трейдеры паникуют и наводняют США металлом, затем приостановить действие пошлины, вызвав кратковременный разворот, затем дать сигнал о ее возвращении и повторить все сначала.

Каждый цикл этого процесса приносит огромную арбитражную прибыль нескольким игрокам, достаточно крупным, чтобы действовать быстро, и огромные издержки неопределенности для промышленных компаний, которым медь действительно нужна для производства.

Источники отмечают, что администрация США до сих пор принимала ряд неожиданных решений по пошлинам, и нет никакой уверенности в том, что США не введут пошлины на катодную медь в ближайшее время.

До тех пор, пока существовала эта неопределенность, арбитраж мог оставаться широким.

Эта неоднозначность не является случайной, она сама по себе является рыночной силой. Устойчивая политическая неопределенность поддерживает разницу между COMEX и LME на высоком уровне в течение неопределенного времени, создавая постоянные возможности для получения прибыли для тех, кто обладает достаточным опытом, чтобы этим воспользоваться.

Является ли этот результат результатом намеренной политики или просто некомпетентного управления — это вопрос, на который рынки не могут ответить.

Размытая грань между намерениями политики и реакцией рынка показала, как административная неопределенность может повлиять на стоимость в миллиарды долларов.

Когда серебро было добавлено в список критически важных минералов, что официально закрепило его роль в цепочках поставок, связанных с национальной безопасностью, оно было включено наряду с медью в перечень товаров, подлежащих рассмотрению в соответствии с разделом 232, что создало еще один уровень спекулятивных позиций в связи со сроками регулирования.

Существует более тонкая форма влияния на рынок, которая редко называется манипуляцией, но функционирует как таковая: это скоординированное создание оптимистичной нарративной линии теми же институтами, которые получают прибыль от более высоких цен.

Оле Слот Хансен из Saxo Bank отметил, что цикл металлов был «усилен чем-то более глубоким: растущим беспокойством по поводу финансовой дисциплины, денежной надежности и финансовой стабильности», а двойственная природа серебра как денежного и промышленного металла сделала его «взрывоопасным, когда звезды сошлись».

Подобные комментарии, публикуемые банками, активно торгующими металлами и фьючерсами, создают самоусиливающийся цикл: аналитики публикуют оптимистичные прогнозы, розничные инвесторы покупают, цены растут, аналитики указывают на рост цен как подтверждение своих прогнозов, и еще больше инвесторов покупают.

По прогнозам JPMorgan, спрос на медь только со стороны центров обработки данных достигнет 475 000 тонн в 2026 году по сравнению с 110 000 тонн в 2025 году, и «когда разработчикам требуется медь для расширения центров обработки данных, она используется без особого внимания к цене на медь».

Спрос на искусственный интеллект действительно существует. Но он также активно усиливался учреждениями, владеющими фьючерсами на медь и акциями горнодобывающих компаний, и само это усиление формирует рынок.

Между тем, по данным аналитиков Jefferies, крупные компании, специализирующиеся на добыче меди, устанавливали спотовую цену в 5,49 доллара за фунт по сравнению с текущей ценой в 6,50 доллара за фунт, что свидетельствует о том, что даже те, кто добывает медь из земли, не верили в устойчивость спекулятивных цен.

Рынки металлов в 2025–2026 годах не просто реагируют на спрос и предложение.

Они активно формируются иерархией власти: правительства устанавливают тарифную политику с намеренной неопределенностью, гиганты сырьевой торговли используют свои физические логистические сети для истощения биржевых запасов и вызова дефицита, биржевые операторы выборочно повышают маржинальные требования для защиты существующих коротких позиций, центральные банки молчаливо накапливают запасы, а банки Уолл-стрит публикуют исследования, которые поддерживают сделки, проводимые их собственными подразделениями.

В этом нет ничего нового.

Рынки металлов всегда в той или иной степени функционировали именно таким образом.

Новым является масштаб и скорость.

Спред между ценами на медь на COMEX и LME достиг 28%. Одна компания за один день вывела 35% запасов меди на LME. Серебро в трех городах торгуется с разницей в 20 долларов без возможности арбитражного закрытия, поскольку физического металла, необходимого для устранения разницы, не существует.

Как отметило отделение ООН по торговле и развитию, «на первый взгляд, мировая торговля выглядит устойчивой, товары перемещаются, цепочки поставок адаптируются». Но «под поверхностью скрывается нестабильная система, которая в большей степени зависит от балансовых отчетов и финансовых потоков, чем от цепочек поставок».

Это замечание, спрятанное в торговом отчете ООН, возможно, является самым честным описанием текущей ситуации на рынке металлов.

Физические основы реальны.

Спрос со стороны сектора электрификации, инфраструктуры искусственного интеллекта и накопления безопасных активов является реальным.

Но цены, которые вы видите на биржевом табло для золота, серебра или меди, не являются точным отражением этих фундаментальных факторов.

Они являются результатом системы, в которой крупнейшие игроки с наилучшими связями устанавливают правила, а все остальные торгуют в промежутках, которые они оставляют после себя.

Этот анализ основан на общедоступных рыночных данных, биржевых отчетах, отчетах аналитиков и публикациях Bloomberg, Reuters, Financial Times и специализированных изданий до начала 2026 года.

Кай Тутор | Команда Societal News

Следите за нами!

Это помогает децентрализовать наше присутствие в Интернете и совершенно бесплатно!

Instagram➪

Youtube➪

Substack➪

X.com➪

Telegram➪

TikTok ➪